mirror of

https://gitee.com/fasiondog/hikyuu.git

synced 2024-11-30 02:48:57 +08:00

| .github/workflows | ||

| docs | ||

| hikyuu | ||

| hikyuu_cpp | ||

| hikyuu_pywrap | ||

| test_data | ||

| .clang-format | ||

| .flake8 | ||

| .gitattributes | ||

| .gitignore | ||

| .gitmodules | ||

| .lua-format | ||

| config_utils.h.in | ||

| config.h.in | ||

| copy_dependents.lua | ||

| cppcheck.cppcheck | ||

| LICENSE | ||

| readme.md | ||

| requirements.txt | ||

| setup.py | ||

| sub_setup.py | ||

| version.h.in | ||

| xmake.lua | ||

![]()

![]()

Hikyuu Quant Framework是一款基于C++/Python的开源量化交易研究框架,用于策略分析及回测(目前主要用于国内A股市场)。其核心思想基于当前成熟的系统化交易方法,将整个系统化交易抽象为由市场环境判断策略、系统有效条件、信号指示器、止损/止盈策略、资金管理策略、盈利目标策略、移滑价差算法七大组件,你可以分别构建这些组件的策略资产库,在实际研究中对它们自由组合来观察系统的有效性、稳定性以及单一种类策略的效果。

详细文档:https://hikyuu.org/

感谢网友提供的 Hikyuu Ubuntu虚拟机环境, 百度网盘下载(提取码: ht8j): https://pan.baidu.com/s/1CAiUWDdgV0c0VhPpe4AgVw?pwd=ht8j

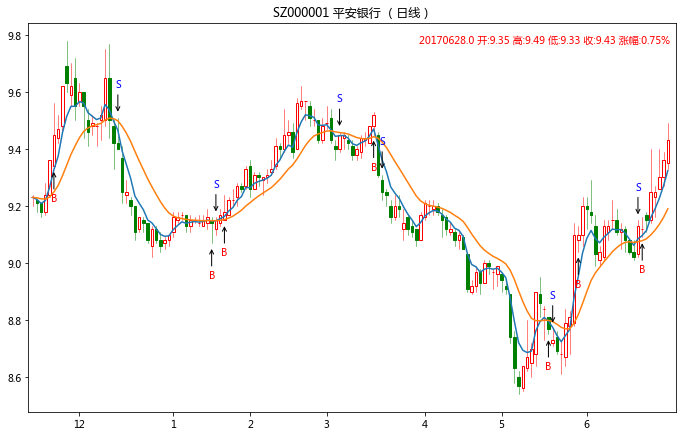

示例:

#创建模拟交易账户进行回测,初始资金30万

my_tm = crtTM(init_cash = 300000)

#创建信号指示器(以5日EMA为快线,5日EMA自身的10日EMA作为慢线,快线向上穿越慢线时买入,反之卖出)

my_sg = SG_Flex(EMA(CLOSE(), n=5), slow_n=10)

#固定每次买入1000股

my_mm = MM_FixedCount(1000)

#创建交易系统并运行

sys = SYS_Simple(tm = my_tm, sg = my_sg, mm = my_mm)

sys.run(sm['sz000001'], Query(-150))

为什么选择 Hikyuu?

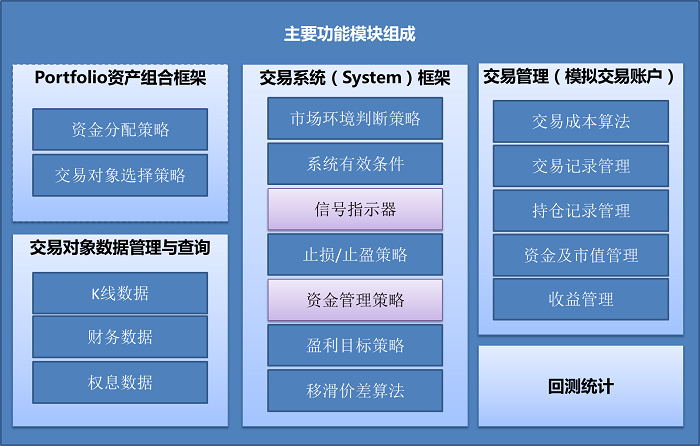

- 组合灵活,分类构建策略资产库 Hikyuu对系统化交易方法进行了良好的抽象,包含了九大策略组件:市场环境判断策略、系统有效条件、信号指示器、止损/止盈策略、资金管理策略、盈利目标策略、移滑价差算法、交易对象选择策略、资金分配策略。可以在此基础上构建自己的策略库,并进行灵活的组合和测试。在进行策略探索时,可以更加专注于某一方面的策略性能与影响。其主要功能模块如下:

- 性能保障,打造自己的专属应用 目前项目包含了3个主要组成部分:基于C++的核心库、对C++进行包装的Python库(hikyuu)、基于Python的交互式工具。

- AMD 7950x 实测:A股全市场(1913万日K线)仅加载全部日线计算 20日 MA 并求最后 MA 累积和,首次执行含数据加载 耗时 6秒,数据加载完毕后计算耗时 166 毫秒,详见: 性能实测

- C++核心库,提供了整体的策略框架,在保证性能的同时,已经考虑了对多线程和多核处理的支持,在未来追求更高运算速度提供便利。C++核心库,可以单独剥离使用,自行构建自己的客户端工具。

- Python库(hikyuu),提供了对C++库的包装,同时集成了talib库(如TA_SMA,对应talib.SMA),可以与numpy、pandas数据结构进行互相转换,为使用其他成熟的python数据分析工具提供了便利。

- hikyuu.interactive 交互式探索工具,提供了K线、指标、系统信号等的基本绘图功能,用于对量化策略的探索和回测。

- 代码简洁,探索更便捷、自由 同时支持面向对象和命令行编程范式。其中,命令行在进行策略探索时,代码简洁、探索更便捷、自由。

- 安全、自由、隐私,搭建自己的专属云量化平台 结合 Python + Jupyter 的强大能力与云服务器,可以搭建自己专属的云量化平台。将Jupyter部署在云服务器上,随时随地的访问自己的云平台,即刻实现自己新的想法,如下图所示通过手机访问自己的云平台。结合Python强大成熟的数据分析、人工智能工具(如 numpy、scipy、pandas、TensorFlow)搭建更强大的人工智能平台。

- 数据存储方式可扩展 目前支持本地HDF5格式、MySQL存储。默认使用HDF5,数据文件体积小、速度更快、备份更便利。截止至2017年4月21日,沪市日线数据文件149M、深市日线数据文件184M、5分钟线数据各不到2G。

想要更多了解Hikyuu?请使用以下方式联系:

加入知识星球

更多示例与策略部件的及时分享(您的加入将视为对项目的捐赠)。项目交流和问题答复将转移至知识星球-【Hikyuu量化】。

关注公众号:

加入微信群(请注明“加入hikyuu”):

QQ交流群(逐渐废弃):114910869, 或扫码加入